assicurazione aziendale

Le polizze che proteggono il business e chi lavora

I migliori prodotti assicurativi per le PMI, le aziende, le industrie

Facciamo il punto

Un’azienda è come un organismo vivente che nasce, cresce e produce. Ma che a volte si ammala, subisce un danno o viene fermato da un imprevisto. Suo malgrado. I più lungimiranti effettuano visite periodiche, praticano una vita sana, si informano per evitare rischi. Tuttavia non tutto è sotto il nostro controllo… Accade così che un’azienda, anche la più perfettamente organizzata, debba far fronte a eventi incontrollabili e inaspettati dagli effetti catastrofali.

Per far sì che le conseguenze non interrompano la continuità del business o precludano alla sua esistenza, esistono diversi strumenti atti a tutelare l’azienda e i dipendenti in ogni aspetto. Basta saper scegliere.

Noi di BIG Insurance Brokers abbiamo raccolto tutte le opportunità offerte dal mercato assicurativo per offrirti il più vasto panorama tra cui scegliere per aiutarti a lavorare in totale tranquillità.

Assicurazioni per le aziende: facciamo il punto

Assicurazioni per le aziende: una scelta per PMI e grandi imprese

Assicurazione aziende: quali scegliere?

Polizze Aziendali: la migliore è quella personalizzata

Le assicurazioni per le aziende sono obbligatorie?

La polizza Multirischi : una polizza tre in uno

Polizza aziendale incendio

Polizza Furto

Assicurazione RC

Polizze accessorie: l’assicurazione giusta a misura di azienda

La Polizza RCT Aziendale

Polizza RCO Aziendale

La Polizza All Risk

Assicurazione aziende: una scelta per PMI e grandi imprese

Di cosa dovrebbe tener conto principalmente l’imprenditore di oggi, che ambisce a creare un’azienda che resti sul mercato e prosperi nel tempo? Innovazione? Produzione? Investimento? Certo. Ma non solo: la presenza costante di innumerevoli fattori di rischio rappresenta un grave problema per qualsiasi azienda. Una copertura assicurativa non può coprire l’imprevedibile, ma può intervenire per limitare i danni causati da ciò che non ci si aspettava.

A fronte di molte case History, possiamo affermare che tutelare la propria azienda è il primo passo per mettersi al sicuro da inconvenienti che ne minerebbero la produttività se non addirittura la continuità.

Il mercato assicurativo ha messo a disposizione delle aziende e delle imprese prodotti di copertura atti a garantire il business anche a seguito di danni non previsti a cose e persone che orbitano nella sfera imprenditoriale. In sostanza tali prodotti assicurativi si distinguono per comparto (polizze ramo e multiramo) e per tipologia di rischio, ovvero polizze che prevedono più coperture per diversi rami. Le cosiddette “polizze multirischi”.

Assicurazione aziende: quali scegliere

Con Big Insurance Brokers potrai:

– Assicurarti in caso di Incendio (Polizza Incendio)

– Assicurarti in caso di Furto (Polizza Furto)

– Assicurarti in caso di infortunio o morte dei tuoi dipendenti e collaboratori e, più in generale, in caso di danno contro terzi (RC Aziendale)

Nello specifico, potrai scegliere se far riferimento a una sola copertura o avvalerti di un prodotto assicurativo completo.

Se vuoi infatti avere una copertura assicurativa vantaggiosa, capace di tutelare la tua impresa a 360°, il nostro consiglio è di sottoscrivere una Polizza Multirischi al fine di:

Assicurare i tuoi beni aziendali in Italia e all’estero

Assicurare i tuoi macchinari

Assicurare i tuoi eventi

Dotarti di una Polizza RCT Aziendale

Dotarti di una Polizza RCO Aziendale

Con noi potrai inoltre avvalerti di prodotti assicurativi specifici con le nostre polizze accessorie e quindi:

Assicurare la continuità del tuo business in caso di incendi, guasti di macchinari, eventi atmosferici ed altro ancora

Assicurarti contro il cyber attack (e metterti al sicuro dagli indennizzi previsti dal GDPR)

Assicurare i tuoi prodotti in caso di difetti

Assicurare la tua flotta auto, moto, autoarticolati e mezzi di locomozione in genere

Assicurare i tuoi collaboratori e fornitori

Assicurare i tuoi Manager

Assicurare i tuoi dipendenti (in caso di morte, infortunio, viaggio all’estero…e molto altro)

Assicurare i viaggi di lavoro aziendali in tutto il Mondo

Assicurare il welfare aziendale

Scegliere la migliore Assicurazione per le PMI e le grandi industrie?

Non conta che la tua organizzazione rappresenti una piccola, media o grande impresa: per BIG ciò che conta è darti la garanzia di tutela adeguata a coprire il rischio a cui la tua azienda è esposta. Diventa quindi fondamentale per la tua sicurezza, affidarti a un partner flessibile e affidabile, che possa “surfare” nel mondo assicurativo per fornirti coperture assicurative aziendali adeguate al tuo business e alla grandezza della tua realtà.

Grazie a un servizio di analisi personalizzato BIG Insurance Brokers seleziona per le imprese polizze assicurative atte a proteggere l’azienda/l’ente da tutti quei rischi che possano comprometterne il business.

La flessibilità nella scelta del prodotto di copertura ci permette di studiare piani assicurativi aziendali a misura dell’impresa che si rivolge a noi per un servizio personalizzato.

La scelta di un broker è la più adeguata a soddisfare le esigenze di qualunque realtà desideri una piano personalizzato, studiato appositamente per garantire al cliente il miglior servizio al minor costo. Il valore aggiunto di affidarsi a un nostro broker è il rapporto di consulenza diretto che l’azienda ha con l’agente di BIG Insurance Brokers: siamo persone prima che organizzazioni! Sin dal primo contatto l’azienda è seguita in via diretta dal nostro agente affidatario reperibile 7 giorni su 7.

D&O: assicura le tue risorse

Scopri con noi l’assicurazione che tutela il patrimonio personale degli amministratori, dirigenti e sindaci delle società dalle richieste avanzate a titolo di risarcimento danni.

Polizza Multirischi: metti al sicuro la tua azienda

Ogni azienda di piccola, media o grande dimensione, ha a che fare ogni giorno con rischi legati allo svolgimento della propria attività quotidiana come danni a terzi, furti, infortuni nel luogo di lavoro, etc.

I rischi sono molti, maggiori se l’impresa vanta grandi dimensioni e si estende anche all’estero perché lì il controllo e l’intervento richiedono maggiori sforzi logistici e normativi che si traducono in dispendio in denaro. Importante quindi fare una valutazione oggettiva della realtà in cui si opera e analizzare con fare critico e propositivo i fattori di crisi che possono investire l’azienda così da costruire una polizza preventiva del rischio.

Generalizzando possiamo dividere le polizze assicurative in tre aree di intervento:

- incendio

- furto

- RC (responsabilità civile)

Polizza aziendale incendio

La polizza incendio si riferisce a tutti quei danni arrecati ai beni aziendali (di proprietà o allocati all’impresa) dovuti a incendi (come indica il nome), ma anche a eventi atmosferici, alluvioni, inondazioni e fenomeni elettrici.

La polizza gode di un grande estensione: essa considera come “beni” sia le parti fisse (il fabbricato) che il contenuto (e quindi: merci, beni strumentali, arredi, tecnologie e servizi) anche quando questi sia di proprietà di terzi!

Si ponga il caso, ad esempio, che un’azienda disponga di cose di terze parti in conto vendita: allorché anche questa merce subisca il danno, l’ assicurazioni aziende risponderà al danno accidentale anche di quel bene, tutelando l’azienda da eventuali ripercussioni derivate da terze parti.

La polizza prevede anche la copertura da atto vandalico fine a sé stesso, ove l’illecità altrui abbia arrecato danni a cose (beni e merci) a sfregio della proprietà.

La copertura prevede inoltre formulazioni specifiche per casi differenti. Tra i prodotti assicurativi opzionali è comune, ad esempio, l’attivazione di una polizza che copra l’assicurato nei periodi in cui ci sia un contenuto in aumento (ad esempio una gioielleria che nel periodo natalizio accresce il volume delle merci presenti in negozio).

Polizza Furto

La polizza furto si inserisce nell’ambito di un danno dovuto dalla volontà criminale altrui (effrazione). Che si tratti di furto con scasso (appropriazione indebita di beni presi all’interno della proprietà) o di rapina (estorsione di un bene alla persona), la polizza risponde in misura pari al bene sottratto e al danno arrecato sia ai beni (la causa dell’effrazione commessa) che alla produttività dell’azienda.

Assicurazione RC

L’Assicurazione Responsabilità Civile Aziendale (Assicurazione RC) è una polizza fondamentale per le imprese che copre i danni involontari causati a terzi, dipendenti o collaboratori durante lo svolgimento delle attività lavorative. Questa polizza serve a tutelare l’azienda dalle richieste di risarcimento per danni, proteggendo così il patrimonio aziendale.

Nello specifico il mondo assicurativo distingue tra:

- RCT, responsabilità civile verso terzi;

- RCO, responsabilità civile agli operatori, ovvero verso i dipendenti e i collaboratori.

Vediamole in dettaglio…

RSPP: ruolo e coperture

Hai già individuato il tuo Responsabile del Servizio di Prevenzione e Protezione? Individua con noi l’RC professionale RSPP: calcola i rischi, i vantaggi e le opportunità.

La Polizza RCT Aziendale

La polizza Responsabilità Civile Aziendale è volta a rispondere di quei danni accidentali provocati a terzi o ai propri dipendenti e fornitori.

L’assicurazione RCT è la polizza che protegge il patrimonio dell’assicurato quando questi si trovi nella condizione di dover risarcire un danno involontario arrecato a un soggetto terzo, ove per “terzo” si intende tutti i soggetti che partecipano a diverso titolo allo svolgimento dell’attività produttiva, e cioè subappaltatori, imprese di servizi, fornitori, clienti.

Secondo quanto disposto dal Codice Civile (art.1917 ) la compagnia assicurativa è tenuta a coprire i danni causati dall’assicurato per il tempo previsto dal contratto della Polizza RCT, ad esclusione di quelli derivanti da fatti dolosi*.

*I danni infatti devono essere di natura accidentale, cioè non premeditati.

I vantaggi di una polizza RCT

In caso di danno a terzi la polizza RCT permette all’azienda di:

1. Rispondere concretamente ai danni provocati a persone (danni fisici, quali lesioni e infortuni vari);

2. Rispondere concretamente ai danni provocati a cose (danneggiamenti o distruzione di cose di proprietà di terzi);

3. Liquidare (in caso di sinistro) i creditori senza anticipo per l’azienda.

Interessante e doveroso sottolineare che l’assicurazione RCT copre tutto l’ambito dell’attività dell’impresa, compresi i rischi connessi all’utilizzo di macchinari che arrechino danni all’operatore.

In sintesi la Polizza di Responsabilità Civile verso Terzi tiene indenne l’Assicurato, (cioè l’Impresa esecutrice dell’opera), di quanto egli sia tenuto a pagare quale civilmente responsabile, a titolo di risarcimento dei danni involontariamente causati a terzi nell’esercizio della propria attività, inclusi i danni da errore involontario del proprio dipendente.

Polizza RCO Aziendale

La Polizza di Responsabilità Civile verso Operai prestatori di lavoro (assicurazione RCO) indennizza l’Assicurato (l’Azienda) di quanto questi sia tenuto a pagare quale civilmente responsabile verso il prestatore d’opera per le conseguenze di un infortunio sul lavoro ed è altrettanto valida sia che l’infortunio sia subìto da un dipendente che da un collaboratore.

La polizza RCO si fa carico persino delle azioni di rivalsa tentate dagli Istituti l’INAIL e l’INPS a scapito del datore di lavoro e, quindi, dell’impresa. In questi casi la polizza copre il danno biologico che determina un cambiamento nella “vita di relazione” e sociale dell’infortunato, e patrimoniale (nel caso di inoperatività dettata dall’infortunio) non corrisposto dall’INAIL e richiesto direttamente dal dipendente.

L’assicurazione per aziende è obbligatoria?

Se il lettore prova a navigare nella rete, si renderà conto della grande confusione che aleggia sulla obbligatorietà (o meno) di sottoscrivere un’assicurazione aziende.

Ebbene: la risposta è NO. Diversamente dalla polizza auto, sottoscrivere una polizza aziendale non è obbligatorio. Tuttavia i rischi non mancano e, nella storie imprenditoriali che abbiamo modi di trattare, non è raro che le aziende facciano far valere le proprie coperture assicurative.

Il consiglio è sempre quello di valutare la propria realtà aziendale e da questa decidere che tipo di copertura sarebbe più adatta a garantire la serenità imprenditoriale. Facendo riferimento alle polizze qui sopra (polizza incendio, polizza furto, RC aziendale), l’imprenditore potrà scegliere se avvantaggiarsi di una, due o tutte e tre le polizze.

Vuoi saperne di più? Hai bisogno di un consiglio?

Quale polizza aziendale scegliere?

La scelta di una polizza aziendale dipende dalla tipologia di attività svolta, dai beni aziendali e dalle persone coinvolte.

Un artigiano che operi da solo e non abbia una sede avrà più interesse a tutelarsi dagli eventuali danni causati a terzi, mentre una società con dipendenti dovrà considerare le coperture assicurative RCO. Quando il tavolo da gioco si fa più grande (è il caso di un’azienda con diversi dipendenti, o di un’impresa) è opportuno fare un ragionamento diverso. Per non farsi trovare impreparati, ma non avere il problema di una gestione assicurativa troppo articolata, il nostro consiglio è di sottoscrivere un’unica polizza che integri in un solo contratto tutti i rischi possibili.

Parliamo della polizza all risk attraverso cui l’impresa può assicurare tutto ciò che determina il proprio status aziendale in termini di proprietà, produttività, reputation.

Prima di indicare i vantaggi di una polizza All Risk è bene sottolineare che le procedure assicurative sono le medesime per i Paesi Extra Usa e Canada dove la legislazione impone tratTamenti e procedure diverse e – quindi – la sottoscrizione di formule assicurative differenti.

La Polizza ALL RISK

Con la polizza All Risk potrai:

Assicurare i beni aziendali in Italia e all’estero

Dai beni immobiliari alle infrastrutture, i beni fisici aziendali costituiscono un bene primario per l’impresa. Ma sono anche fonte di preoccupazione: furti, incendi, atti vandalici sono i danni più comuni registrati dalle aziende che spesso si ritrovano a fare i conti con lavori di manutenzione e sostituzione di strutture e macchinari danneggiati o defraudati. Oltre a questi fattori, forse più limitati in estensione, bisogna mettere in conto gli eventi catastrofali diretti o indiretti cui sempre più spesso assistiamo (inondazioni, fulmini, uragani…) che possono danneggiare in maniera significativa l’azienda che potrebbe dover affrontare cortocircuiti, diveltamenti, invasioni di topi e insetti…

A fronte di danni simili l’azienda dovrà compiere diverse opere di manutenzione, sostituzioni e revisione oltre alla bonifica dell’area produttiva.

Per tutelarsi da simili spiacevoli eventi, il mondo assicurativo ha messo a disposizione di aziende e imprese un’assicurazione atta a garantire la giusta copertura per danni arrecati al bene immobile e alla infrastruttura proprietaria. Il premio è determinato da fattori come il tipo di stabile, l’anno di costruzione, l’ubicazione dell’edificio e il suo valore di assicurazione, nonché il tipo di destinazione d’uso. Tale analisi determina anche il valore di risarcimento in caso di danni subiti.

Assicurare i tuoi macchinari

Grazie ai fondi europei e alle agevolazioni fiscali messe in opera nell’ultimo quinquennio per favorire l’economia del vecchio continente, sono molte le aziende che hanno riformulato o addirittura rinnovato il proprio parco macchine, adeguandosi ai dettami dell’Industry 4.0.

Va detto però che per quanto oggi le macchine siano frutto di un’alta ingegneria meccanica ed elettronica, il rischio di un malfunzionamento o di un danno indiretto è alta, forse più di quanto lo fosse in passato perché oggi non c’è più solo l’usura del macchinario o l’errore del dipendente a provocarne una eventuale rottura o un rallentamento produttivo, ma la raffinata specializzazione elettronica e informatica ha elevato i fattori di rischio in maniera esponenziale. Se è vero quindi che il sistema diventa utile per segnalare un problema tecnico ed eventualmente fermarsi, il danno per l’azienda resta.

Quando il danno deriva dalla rottura o dal malfunzionamento di un macchinario la polizza All Risk permette di coprire le spese derivate dalla riparazione della stessa macchina (fin o alla sostituzione della stessa) e dal fermo produttivo, risarcendo i clienti per danni derivati dal ritardo di consegna.

Polizza Business Interruption

Scopri di più sulla Polizza Business Interruption (detta anche di polizza di fermo attività).

Assicurare gli eventi aziendali, le attività ricreative, le visite guidate

Meeting e presentazioni aziendali, ma anche fiere, open day, eventi commerciali su suolo pubblico, viaggi, convegni: oggi l’azienda offre sé stessa in più situazioni, allargando il proprio perimetro fisico a quello dello spazio pubblico. Più si estendono i confini, più l’azienda avrà bisogno di cautelarsi con una polizza assicurativa che possa coprire eventuali danni materiali o lesioni a terze parti possano verificarsi in queste occasioni di apertura verso l’esterno.

Si tratta della Polizza Eventi, una copertura facile e veloce che può essere attivata ad-hoc o può rientrare in un pacchetto assicurativo a copertura totale. Nella sua formula base la polizza assicura le strutture permanenti e le persone presenti.

Tuttavia è possibile estendere l’assicurazione eventi con coperture complementari al fine di tutelare l’impresa dai danni subiti o provocati dalle strutture temporanee (tribune, gradinate, palchi, gazebo, etc..) e dalla somministrazione di alimenti e bevande.

Polizza Eventi

Eventi, fiere, manifestazioni e meeting: quante sono le occasioni che portano la tua azienda a condividere l’esperienza dei tuoi dipendenti o a interagire con un vasto pubblico? Per queste occasioni esistono formule assicurative ad-hoc che coprono la tua azienda in maniera puntuale, per l’occasione, o per un lasso di tempo più lungo in base alle tue necessità. La natura ludica ed esperienziale di questo genere di appuntamenti fa sì che costi e benefici siano simili a quelli preventivati nella sottoscrizione di una polizza eventi dedicata a chi fa dell’intrattenimento il proprio business.

Assicurare le persone (e i loro beni)

Dipendenti, collaboratori, fornitori, clienti: con la polizza All Risk, RCT ed RCO sono unite sotto un’unica formula di tutela da e verso terzi e si avvantaggiano di altre formule. La copertura assicurativa copre:

– i danni arrecati a terzi o ad altri Prestatori di lavoro, in relazione allo svolgimento delle loro mansioni.

– i danni arrecati a cose di proprietà, possesso e detenzione dei Prestatori di lavoro, giacenti nell’ambito delle attività aziendali.

– i danni derivati dalla scarsa qualità dei fabbricati dove svolge l’attività

– i danni subiti da professionisti e consulenti

– lesioni personali o danni a cose cagionati a terzi dagli Appaltatori/Subappaltatori e loro Prestatori di lavoro o addetti

POLIZZE ACCESSORIE: SCEGLI LA MIGLIORE PER TE

Benché esistano dei pacchetti assicurativi preconfezionati atti a salvaguardare l’azienda da eventuali rischi, è ovvio che ciascuna realtà abbia a che fare con necessità diverse in base al settore in cui operano e alla dimensione della propria attività. Per loro esistono prodotti assicurativi specifici di cui l’ente/l’impresa potrà avvantaggiarsi per garantirsi serenità ed efficienza.

Assicurare la continuità del business

Incendi, guasti ai macchinari, eventi atmosferici, inondazioni, interruzione della viabilità, atti vandalici, terremoti… eventi fuori dal nostro controllo che oltre a determinare un danno contingente infliggono un grave colpo alla produzione, alla logistica e quindi al business.

Sono i cosiddetti danni indiretti, una vera e propria spada di Damocle per tutte le aziende. Il mondo assicurativo risponde con diverse formule che BIG ha raggruppato in una polizza che considera i danni indiretti capaci di determinare perdita di redditività. La polizza siffatta indennizza l’azienda dalle conseguenze economiche negative dovute all’interruzione dei ricavi operativi. La copertura fermo attività elaborata da BIG Insurance Brokers permette altresì a chi la sottoscrive di mantenere nel tempo un flusso costante di cassa e “gode del vantaggio di poter essere posta a garanzia dei fidi nei confronti delle banche, offrendo un’ulteriore conferma della solidità economica della ditta”.

IL FERMO ATTIVITÀ NELL’ERA DIGITALE

E se il fermo della produttività derivasse dal default del sistema informatico? Al pari un attacco hacker, la polizza copre l’azienda danneggiata dal malfunzionamento del sistema operativo logistico, amministrativo o produttivo. Con quest’ottica BIG ha individuato formule assicurative dedicate a coprire le aziende verso parti terze che potrebbero risentire indirettamente del danno subito dal fornitore per via, ad esempio, di un ritardo (o annullamento) di consegna dell’ordinativo.

L’RC prodotto (RCP)

Cibi avariati, pezzi meccanici difettati, partite fallate… Nessuno è perfetto. Anche l’azienda più controllata può sbagliare. Per non subire il contraccolpo di un prodotto sbagliato finito sul mercato, l’assicurazione propone alle industrie di sottoscrivere una polizza Responsabilità Civile Prodotto atta a coprire le spese derivate da danni involontariamente cagionati a terzi da difetto dei prodotti descritti in Polizza, fabbricati e/o venduti dall’Assicurato o da altri che operano a suo nome, dopo che gli stessi sono stati consegnati a terzi.

L’assicurazione risponde per lesioni personali e per danni a cose diverse dal prodotto difettoso in conseguenza di un fatto accidentale verificatosi in relazione ai rischi per i quali è stipulata l’Assicurazione, compresi i danni derivanti da:

– errata concezione/progettazione;

– errate, omesse o carenti istruzioni d’uso;

– errato o difettoso imballaggio.

Non solo. Con uno sguardo all’azienda, l’assicurazione comprende garanzie atte a coprire:

– i danni a terzi derivanti da interruzioni o sospensioni totali o parziali di attività industriali, commerciali, artigianali, agricole o di servizi;

– i danni a terzi da incendio dovuti a difetto dei prodotti descritti in Polizza;

– i danni involontariamente cagionati da errata o difettosa esecuzione dei lavori di installazione di tali prodotti dopo la loro consegna a terzi (anche quando tali lavori sono stati eseguiti da subappaltatori, purchè selezionati dall’Assicurato stesso);

– i danni al prodotto finito di cui i prodotti dell’Assicurato siano parti componenti e/o ingredienti.

Dimostrati i fatti, l’Assicurazione provvederà a risarcire il danno integralmente per quei prodotti che risultano difettosi o nel limite del 50% del loro costo per i restanti prodotti che non risultano difettosi.

Non provvederà invece a risarcire le spese derivate dal ritiro dal mercato del prodotto difettato, la cui funzione risarcitoria è compiuta da un’ulteriore integrazione di polizza che prevede il ritiro dei prodotti dell’assicurato. La polizza non è da sottovalutare soprattutto se il proprio mercato si estende in tutto il mondo. Lo sanno bene i colossi dell’automotive Fiat, Jeep e Chrysler che nell’estate del 2018 hanno dovuto ritirare dal mercato oltre 12mila veicoli per problemi all’accensione.

Non tutti sono uguali: USA e Canada

Se il Mondo è uno, le amministrazioni sono molte e non per tutti la campana suona nello stesso modo. I prodotti assicurativi qui descritti, hanno valore in ogni parte del globo tranne che in Usa e Canada, nazioni la cui legislazione prevede iter d’intervento differenti. Consigliamo all’Assicurato di informarsi presso l’assicuratore delle integrazione da apportare alla polizza qualora l’export comprenda le suddette aree geografiche.

Cyber risk: la protezione informatica aziendale è d’obbligo

L’offerta assicurativa contro il Cyber risk di BIG Insurance Brokers pone in analisi diverse derive della stessa polizza così da garantire all’impresa una copertura consona alle proprie specificità, consigliando la strategia più adatta per salvaguardare l’azienda dal rischio informatico. Il nostro obiettivo è fornire all’azienda risposte assicurative atte a coprire i danni derivati dallo stato di emergenza e da quelli che il cyber attack ha determinato, aiutandola così a mantenere la continuità produttiva che gli compete. L’azienda potrà contare su un servizio di assistenza e indennizzo delle spese sostenute per la risoluzione dei malfunzionamenti software e per la ricostruzione di dati ed archivi. L’indennizzo è garantito anche qualora l’azienda si ritrovi obbligata a risarcire i propri clienti per uso indebito e abusivo dei loro dati ad opera di altri oppure per le spese sostenute per la cancellazione o deindicizzazione da internet delle informazioni che abbiano compromesso la tua immagine pubblica.

LA SCELTA DI BELLUNO: insieme contro il Cyber Risk

Vi invitiamo a leggere la dichiarazione di Lorraine Berton, Presidente di Confindustria Belluno Dolomiti, rilasciata sulla testata nazionale IlSole24 ORE : una testimonianza concreta dell’importanza che sapere i rischi digitali cui l’azienda è esposta.

Assicurare la flotta aziendale

Quando il mezzo di cui occuparsi è uno, l’assicurazione auto è di facile gestione. Quando l’azienda si trova a dover gestire più mezzi, guidati da persone diverse, i rischi aumentano e con essi anche le tipologie di polizze da applicare a salvaguardia del mezzo, del conducente e di parti terze. Le polizze auto aziendali selezionate da BIG considerano coperture assicurative base e kasco per autovetture, autocarri, motocicli, ciclomotori e altri veicoli al fine di garantire all’azienda una soluzione capace di rispondere alle diverse eventualità che i suoi mezzi possano riscontrare lungo la strada con un occhio al risparmio e uno alla praticità di applicazione.

Assicurare i tuoi manager

La tutela del business non può non considerare chi, con il proprio lavoro, fa dell’impresa un business di successo. Per tutelare la perdita per morte o infortunio del proprio key-man, il mondo assicurativo ha messo a disposizione delle aziende polizze atte a tutelare l’azienda in caso di perdita del proprio “uomo chiave”. Attraverso una copertura vita sull’uomo chiave a fronte di un versamento di premi per una durata predefinita, l’azienda potrà essere risarcita per la perdita dello stesso, al fine di tutelarsi di fronte agli eredi (nel caso non ritenuti adatti dai soci) piuttosto che vedersi risarcire il periodo di modifica degli asset che spesso implica difficoltà nella continuità del business e della produttività.

Chi è il Key-Man?

Il Key Man è l’ uomo chiave attorno a cui si sviluppa il successo dell’impresa. Dall’amministratore delegato sino a chi ricopre ruoli strategici, la figura chiave dell’azienda può essere individuata in più persone tute meritevoli di un’attenta protezione per fare in modo che il business non si fermi in caso di imprevisti.

DPO: la responsabilità civile di una professione obbligata (a livello europeo)

Il 2018 ha dato i natali a nuova figura professionale all’interno di aziende ed enti di medie e grandi dimensioni: il DPO, il Responsabile protezione dati. Il suo avvento è concomitante con l’entrata in vigore del GDPR, il Regolamento generale sulla protezione dei dati 2016/679. Suo infatti il compito di supervisionare l’attività del Responsabile della Privacy e del Titolare del Trattamento dei Dati sensibili. Incaricato di proteggere, monitorare e sorvegliare l’uso dei dati sensibili di cui l’azienda entra in possesso, la sua figura necessità obbligatoriamente di una copertura assicurativa, che va a completare quella aziendale sul cyber risk.

Assicurare i dipendenti (caso di morte, infortunio, viaggio e altro)

Oggi le aziende non si limitano più ad acquisire forza lavoro (sempre più sopperito dalle macchine), ma selezionano operai specializzati e professionisti capaci di dare valore aggiunto all’impresa. Quando trovano la persona giusta, inoltre, non si limitano a “farla lavorare”, ma gli forniscono ulteriori strumenti per affinare le proprie competenze e ampliarne gli orizzonti coscienti che i plus acquisiti ricadranno sulla sua produttività e miglioreranno le performance aziendali.

Ma cosa succede se il dipendente si fa male o addirittura dovesse morire? Oltre alla tragicità del fatto esiste una componente sicuramente più cinica ma, dal lato pratico, impattante sull’economia aziendale vuoi per il venir meno di una risorsa importante, vuoi per l’obbligo aziendale di provvedere a risarcire l’infortunato (o a sopperire il risarcimento degli eredi in caso di morte accidentale).

Per non rischiare l’impasse e mortificare il capitale aziendale salvaguardando la produttività, il mercato assicurativo ha predisposto polizze dipendenti pronte a rispondere in caso di infortunio, morte e malattia. Si tratta di polizze assicurative altamente flessibili che possono essere costruite ad hoc sulla base della redditività aziendale, sulla sua organizzazione, sull’inquadramento del dipendente, etc… Avvalersi di un consulente assicurativo può essere preziosi al fine di individuare i dipendenti su cui attivare la polizza in base a dei precisi risvolti sia da un punto di vista fiscale sia contributivo sia strategico.

Tutela Legale: l’assicurazione integrativa da non sottovalutare

Ciascuna delle polizze da noi individuate può essere integrata da formule assicurative selezionate per rispondere in maniera puntuale al danno involontario subito o arrecato ai tuoi Dipendenti, ai Clienti o ai tuoi Fornitori. Un’integrazione che sempre consigliamo è quella della Tutela Legale. Adottandola l’impresa saprà di avere la possibilità di godere di un servizio di assistenza legale altamente specializzato con la certezza di poter ricevere un aiuto concreto per affrontare le spese legali sia in ambito extra-giudiziale che giudiziale.

Assicurare i viaggi di lavoro aziendali: la polizza Business Travel

In un mondo che viaggia senza confini, il lavoro è al centro dell’attenzione globale. Tutelare chi rappresenta l’azienda nel mondo è fondamentale. La polizza Business Travel è lo strumento adeguato per dare a Titolari, Amministratori, Consulenti, Collaboratori e Dipendenti – e alle loro famiglie – lo strumento più efficace e garantito per non dover affrontare da soli e senza copertura assistenziale e pecuniaria una qualsiasi disavventura possano subire.

Per saperne di più clicca qui.

Assicurare il welfare aziendale

Tra i prodotti assicurativi offerti al mondo delle imprese, sono nate negli ultimi due anni soluzioni integrate che rispondono a tutte le principali esigenze di Protezione e Risparmio Aziendale. Spicca il Welfare Aziendale, un prodotto in grado di rispondere a tutti i principali bisogni di protezione dagli imprevisti, tutela della salute e serenità finanziaria dei dipendenti aziendali. Un pacchetto che offerto in forma di donazione a chi lavora per l’impresa, aumenta la fidelizzazione dei dipendenti e la loro produttività. Perché, come indicano le ultime ricerche in campo lavorativo, chi sta bene ed è felice produce meglio, di più e più a lungo.

Investi sul tuo futuro con BIG

Assicurazione sulla Vita

L’assicurazione sulla vita è una polizza a vita intera che permette di assecondare le esigenze di gestione patrimoniale di individui High Net Worth.

Integra i sofisticati servizi di private banking e di gestione degli investimenti con i vantaggi offerti dagli strumenti assicurativi: ottimizzazione fiscale, pianificazione successoria, protezione degli attivi, pluralità di supporto e riservatezza.

Polizze Unit Linked

E se i rischio diventasse fonte di rendita?

Con le Assicurazioni Unit Linked il premio versato non confluisce in una Gestione Separata ma solitamente in un Fondo Interno del quale vengono acquistate delle quote il cui valore oscilla e si può consultare quotidianamente su “Il sole 24 ore”.

PERCHE’ SCEGLIERE BIG?

Il numero di prodotti assicurativi multibrand di cui disponiamo ci permette di poterti proporre differenti alternative e di riservarti un approccio flessibile, mantenendo costante il livello di qualità. Tu scegli il percorso ideale per la tua azienda, noi ti accompagneremo nell’offerta migliore presente sul mercato.

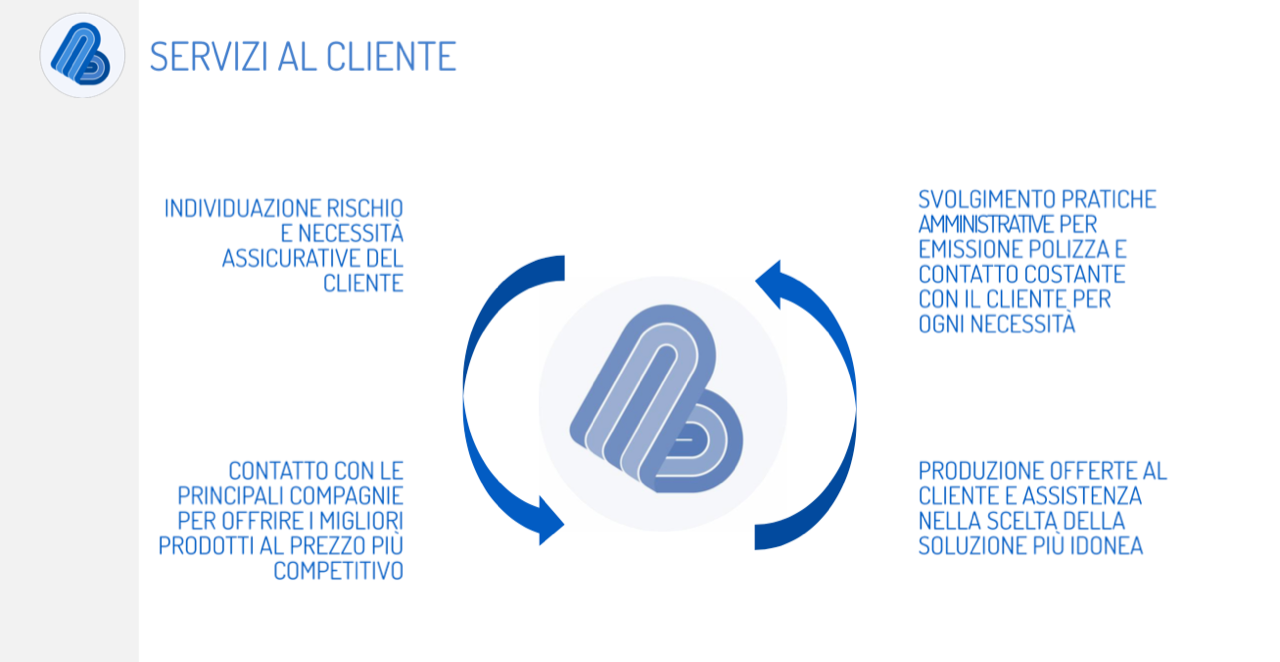

COSA FACCIAMO PER TE

Il nostro operato si basa su un’analisi puntuale della realtà imprenditoriale del cliente: solo così potremo realizzare un piano assicurativo a misura delle sue necessità.

Individuazione rischio e necessità assicurative del cliente

Contatto con le principali compagnie per offrire i migliori prodotti al prezzo più competitivo.

Svolgimento pratiche amministrative per emissione polizza e contatto costante per il cliente per ogni necessità.

Produzione offerte al cliente e assistenza nella scelta della soluzione più idonea.

I NOSTRI PARTNER

Per te selezioniamo le quotazioni ai migliori prezzi presenti sul mercato assicurativo confrontandoli con le principali compagnie assicurative, quali:

Reale Mutua

Dual

Arag

LLOYD’s

Zurich

AIG

Coface

XL Catlin

AIG

EH Euler Hermes

AXA

CHUBB

Un risposta per ogni domanda

NON HAI UNA POLIZZA?

Chiamaci o inviaci una mail descrivendo la tua posizione. Ti indicheremo la soluzione migliore per te.

HAI GIÀ UNA POLIZZA?

Inviaci il tuo contratto: valuteremo insieme i termini e le modalità di disdetta. Esiste infatti la concreta possibilità che tu possa recedere dal contratto in corso o, in alternativa, decidere di stipulare comunque la nostra polizza che si aggiungerebbe così al tuo contratto, operando per differenza di condizioni contrattuali e di massimale. Come dice infatti l’art. 21 della L. 99/2009: “L’assicuratore, in alternativa ad una copertura di durata annuale, può proporre una copertura di durata poliennale a fronte di una riduzione del premio rispetto a quello previsto per la stessa copertura dal contratto annuale. In questo caso, se il contratto supera i cinque anni, l’assicurato, trascorso il quinquennio, ha facoltà di recedere dal contratto con preavviso di sessanta giorni e con effetto dalla fine dell’annualità nel corso della quale la facoltà di recesso è stata esercitata”.

POSSO CAMBIARE COMPAGNIA SENZA FORNIRE DISDETTA?

Sì, certamente ti assisteremo suggerendoti la miglior modalità per effettuare il passaggio dalla tua attuale compagnia a quella che andremo ad individuare insieme.

POSSO SOTTOSCRIVERE LA POLIZZA ONLINE?

Certamente! Contattaci e insieme costruiremo la tua polizza direttamente dal portale.

*Le informazioni riportate non costituiscono contratto e non impegnano il broker o l’assicuratore per il quale valgono le condizioni contrattuali sottoscritte tra le parti. Leggere attentamente il fascicolo informativo di polizza prima della sottoscrizione.

Contattaci!

Il team di Big Insurance Brokers è sempre disponibile ad accoglierti senza impegno. Puoi raggiungere comodamente la nostra sede posizionata nel centro di Lecco o Milano, oppure puoi scriverci per fissare un appuntamento o lasciarci i tuoi dati per essere ricontattato. Potrei anche utilizzare la chat online: riceverai in breve tempo la risposta migliore in base alla tua esigenza!

Qual è il modo più comodo per entrare in contatto con noi?

INVIA IL TUO MESSAGGIO

Saremo lieti di aiutarti a trovare la soluzione migliore

BIG INSURANCE BROKERS è soggetta a BIG INSURANCE BROKER SRL Via Carlo Pisacane 10, 21052 Busto Arsizio (VA)

Broker Assicurativo, sez. B del R.U.I. n° B000430587 – P.IVA 03231740121

*Le informazioni riportate non costituiscono contratto e non impegnano il broker o l’assicuratore per il quale valgono le condizioni contrattuali sottoscritte tra le parti. Leggere attentamente il fascicolo informativo di polizza prima della sottoscrizione.

BIG aderisce al brand COMO LAKE identificandosi nei valori di qualità ed eccellenza che lo rappresentano

![]()