In breve

L’imprenditore, qualunque sia la sua attività e ovunque sia orientata, ritiene importante proteggere il proprio bilancio dai mancati pagamenti, causa di potenziali e significativi rallentamenti del business.

Le compagnie assicurative possono sostituire gli istituti di credito per il rilascio di ogni tipo di garanzia (tranne quelle finanziarie non legate ad un’obbligazione contrattuale). Questo tipo polizze permettono di svincolare fondi liquidi bloccati a fronte di fideiussioni bancarie sostituendole con rischi assicurativi.

Polizze Multirischio: due domande per conoscerle

CREDITI

L’imprenditore qualunque sia la sua attività e ovunque questa sia orientata ritiene importante proteggere il proprio bilancio dai mancati pagamenti, causa di potenziali e significativi rallentamenti del business. Assicurare i crediti è essenziale per garantire la redditività a lungo termine di un’azienda.

COS’É LA POLIZZA DI CREDITO?

La polizza credito è:

- una copertura assicurativa che protegge i crediti commerciali per i rischi di breve termine (solitamente per beni fungibili e dilazioni fino a 12 mesi)

- uno strumento di controllo delle buone pratiche amministrative e commerciali (limita la discrezionalità delle scelte dei diversi attori aziendali)

COME FUNZIONA L’ASSICURAZIONE DEI CREDITI

La polizza assicurazione crediti è un vero e proprio strumento per esternalizzare la gestione del credito, in cui la compagnia assicurativa affianca l’impresa come partner.

Dopo un attenta analisi dell’attività gli esperti della compagnia assicurativa valuteranno il rischio in base alla situazione finanziaria dei clienti, determineranno un limite massimo assicurabile può operare a credito ed eventualmente richiedere un indennizzo in caso di inconvenienti. Con una polizza assicurazione crediti l’impresa è protetta contro l’insorgenza di difficoltà finanziarie da parte di clienti, che non riescono ad onorare i debiti contratti.

QUALI SONO LE CARATTERISTICHE DI UNA POLIZZA DI CREDITO?

Le caratteristiche di una polizza credito sono:

- Globalità: deve essere assicurato tutto il portafoglio clienti aziendale.

- Scoperto obbligatorio: percentuale della vendita il cui rischio di mancato pagamento deve restare a carico dell’assicurato.

- Rotatività dei fidi concessi: come per i castelletti bancari, i crediti entrano in copertura in sequenza cronologica a seguito dei pagamenti dell’acquirente. La rotatività cessa in caso di cancellazione da parte dell’assicuratore o in caso di sospensione della copertura.

- Gestione in autonomia del mancato pagamento: tutte le coperture presenti sul mercato assegnano un periodo post scadenza della fattura (espresso in giorni) nel quale l’assicurato può gestire in autonomia l’insoluto.

- Recupero del credito: tutti i prodotti sul mercato impongono all’assicurato di perseguire il recupero, o attraverso le strutture specializzate delle Compagnie o svolgendo in proprio le azioni.

QUALI SONO I CREDITI ASSICURABILI CON UNA POLIZZA DI CREDITO?

I crediti assicurabili sono:

- I crediti che derivano da una transazione commerciale e/o industriale. Non è possibile assicurare operazioni finanziarie.

- I crediti certi (documentati in forma scritta) liquidi (rappresentati da una forma di pagamento) ed esigibili (cioè scaduti).

- I crediti che rispettano la dilazione massima prevista in polizza.

COSA COPRE UNA POLIZZA DI CREDITO?

La soluzione assicurativa Crediti protegge dal danno economico del mancato pagamento causato da:

- a) Insolvenza di diritto:

- Fallimento

- Concordato giudiziale

- Concordato stragiudiziale

- Procedura esecutiva.

- b) Insolvenza di fatto/presunta/protracted default :

- Decorsi X giorni dalla segnalazione di mancato pagamento o dall’emissione/scadenza della fattura insoluta oppure

- Decorsi X giorni dalla dimostrazione della non convenienza a perseguire il debitore.

Esistono diverse formule di copertura assicurativa del Credito, tuttavia tutte hanno questo comune denominatore ovvero gli effetti benefici che procurano all’azienda assicurata. Vediamoli insieme.

COSA COPRE UNA POLIZZA DI CREDITO?

La polizza Credito è una procedura di gestione e come tale:

- è un’equilibratore tra le aree aziendali, in particolare tra l’area commerciale e quela amministrativa

- migliora il rating bancario degli assicurati

- stabilizza i flussi di cassa

É IMPORTANTE SAPERE CHE…

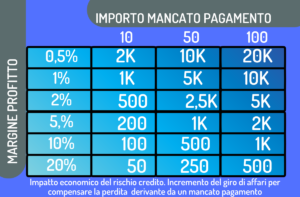

LE RICADUTE DI UN PAGAMENTO

Un mancato pagamento determina tutta una serie di scompensi e perdite a vari livelli. Ecco uno schema che riassume come impatta economicamente il rischio del credito sull’Azienda e l’incremento del giro d’affari necessario per compensare la relativa perdita.

PERCENTUALI DI INDENNIZZO DEBITORI ESTERNI

Esistono percentuali di indennizzo inferiori per i debitori esteri a secondo del gruppo paese di appartenenza (tutti gli assicuratori organizzano i paesi del mondo in documenti denominati «Allegati Paese» dove gli stessi paesi sono divisi per gruppi, a seconda della loro rischiosità).

Vuoi saperne di più? Contatta i nostri esperti in Soluzioni Assicurative Polizze di Credito. La consulenza è gratuita e senza impegno.

CAUZIONI

Apposite ASSICURAZIONI CAUZIONALI E FIDEIUSSORIE possono essere rilasciate per aziende che sottoscrivono impegni di forniture di beni, esecuzione lavori e quant’altro possa rientrare nell’assunzione di obblighi per il mercato interno e per quello estero, sia verso aziende private che verso enti pubblici.

La fideiussione assicurativa è dunque un accordo che disciplina il rapporto fra tre soggetti:

– il contraente: soggetto che è tenuto a fornire una garanzia, ma impossibilitato a fornire l’intera copertura economica.

– il beneficiario: soggetto che beneficia della polizza fideiussoria assicurativa come garanzia dell’adempimento dell’impegno sottoscritto da parte del contraente.

– il fideiussore: ovvero l’impresa assicurativa che emette le cauzioni.

CON LA FIDEIUSSIONE ASSICURATIVA SI EVITA IL CONGELAMENTO DEL CONTO.

La fideiussione assicurativa si può ottenere previo pagamento del premio, mentre la banca, per concedere la garanzia, può richiedere il congelamento di contanti, beni o titoli a garanzia, per tutta la durata della fideiussione stipulata (spesso anche oltre tramite il diritto di rivalsa).

Nello stesso ambito è possibile ottenere COPERTURE PER IL CREDITO COMMERCIALE (che nascono dalla volontà di un’azienda di trasferire ad un soggetto terzo le perdite derivanti da mancati pagamenti di fatture) o COPERTURE PER IL RISCHIO POLITICO necessarie alle aziende che intendono espandersi verso mercati esteri o che collaborano con fornitori o clienti stranieri.